隨著消費(fèi)互聯(lián)網(wǎng)紅利的逐漸見(jiàn)頂,市場(chǎng)目光正加速轉(zhuǎn)向更具深度和潛力的產(chǎn)業(yè)互聯(lián)網(wǎng)。在互聯(lián)網(wǎng)金融領(lǐng)域,一個(gè)規(guī)模達(dá)萬(wàn)億級(jí)別的企業(yè)端新藍(lán)海正悄然展開(kāi)。與曾經(jīng)依靠海量用戶和爆炸性流量迅速崛起的C端(消費(fèi)者端)互聯(lián)網(wǎng)金融產(chǎn)品不同,面向B端(企業(yè)端)的金融服務(wù)呈現(xiàn)出截然不同的發(fā)展邏輯與市場(chǎng)格局。這預(yù)示著,在B2B(企業(yè)對(duì)企業(yè))的廣闊舞臺(tái)上,難以簡(jiǎn)單復(fù)制C端流量時(shí)代那種現(xiàn)象級(jí)產(chǎn)品的成功路徑,企業(yè)服務(wù)正步入一個(gè)需要深耕、專業(yè)與生態(tài)協(xié)同的新階段。

一、 從C端到B端:市場(chǎng)重心的戰(zhàn)略轉(zhuǎn)移

C端互聯(lián)網(wǎng)金融的黃金十年,以支付、理財(cái)、信貸等為核心,依托龐大的網(wǎng)民基數(shù)、便捷的移動(dòng)終端和高效的流量運(yùn)營(yíng),催生了支付寶、微信支付、余額寶等眾多現(xiàn)象級(jí)產(chǎn)品。其核心邏輯是標(biāo)準(zhǔn)化、規(guī)模化與快速獲客。隨著用戶增長(zhǎng)放緩、監(jiān)管日趨完善、競(jìng)爭(zhēng)同質(zhì)化加劇,C端市場(chǎng)已從藍(lán)海變?yōu)榧t海,增量空間收窄。

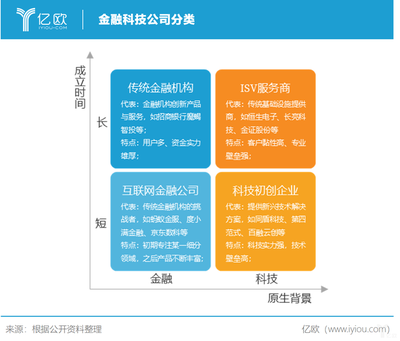

與此中國(guó)數(shù)以千萬(wàn)計(jì)的中小微企業(yè)長(zhǎng)期面臨著融資難、融資貴、支付結(jié)算效率低、財(cái)務(wù)管理粗放、風(fēng)險(xiǎn)管理工具缺失等痛點(diǎn)。傳統(tǒng)金融機(jī)構(gòu)的服務(wù)往往難以精準(zhǔn)、高效地覆蓋這些“長(zhǎng)尾”企業(yè)。這為互聯(lián)網(wǎng)金融向B端延伸提供了巨大的市場(chǎng)空白。產(chǎn)業(yè)互聯(lián)網(wǎng)的深入、供應(yīng)鏈的數(shù)字化、企業(yè)運(yùn)營(yíng)線上化為企業(yè)端金融科技的應(yīng)用鋪設(shè)了基礎(chǔ)設(shè)施。這片“新藍(lán)海”的規(guī)模預(yù)估在萬(wàn)億級(jí)別,涵蓋了供應(yīng)鏈金融、企業(yè)財(cái)資管理、行業(yè)解決方案、保險(xiǎn)科技、區(qū)塊鏈金融等多個(gè)維度。

二、 B2B難以復(fù)制C端“現(xiàn)象級(jí)”產(chǎn)品的深層原因

盡管前景廣闊,但企業(yè)端互聯(lián)網(wǎng)金融的發(fā)展路徑注定與C端不同,難以在短期內(nèi)催生出類似“全民應(yīng)用”的現(xiàn)象級(jí)爆款產(chǎn)品。這主要源于以下幾個(gè)根本性差異:

- 決策邏輯的復(fù)雜性: C端用戶的決策往往相對(duì)感性、快速,受品牌、體驗(yàn)、營(yíng)銷影響大。而企業(yè)作為理性經(jīng)濟(jì)主體,其金融決策流程長(zhǎng)、參與角色多(老板、財(cái)務(wù)、業(yè)務(wù)部門等)、考量因素復(fù)雜(成本、效率、安全性、合規(guī)性、與現(xiàn)有系統(tǒng)的整合度等)。單純靠流量轟炸和補(bǔ)貼難以撼動(dòng)其選擇。

- 需求的非標(biāo)與深度: 消費(fèi)者的金融需求(如支付、小額借貸)相對(duì)標(biāo)準(zhǔn)。而不同行業(yè)、不同規(guī)模、不同發(fā)展階段的企業(yè),其金融需求千差萬(wàn)別。例如,制造業(yè)的供應(yīng)鏈金融、跨境電商的跨境支付與匯率避險(xiǎn)、科技企業(yè)的知識(shí)產(chǎn)權(quán)融資等,都需要高度定制化和行業(yè)深度的解決方案。這要求服務(wù)提供者必須具備深厚的產(chǎn)業(yè)認(rèn)知和專業(yè)的金融產(chǎn)品設(shè)計(jì)能力。

- 服務(wù)鏈條的厚重性: C端產(chǎn)品追求極致的用戶體驗(yàn)和快速的迭代。B端服務(wù)則是一個(gè)“重服務(wù)”的賽道,不僅需要強(qiáng)大的技術(shù)平臺(tái),更需要線下團(tuán)隊(duì)進(jìn)行客戶教育、方案咨詢、實(shí)施部署、持續(xù)運(yùn)維和關(guān)系維護(hù)。銷售周期長(zhǎng),客戶忠誠(chéng)度一旦建立則壁壘較高,但初始獲客和信任建立成本也遠(yuǎn)高于C端。

- 合規(guī)與安全的更高要求: 企業(yè)金融服務(wù)涉及更龐大的資金規(guī)模、更復(fù)雜的交易結(jié)構(gòu)以及更嚴(yán)格的監(jiān)管合規(guī)要求(如反洗錢、數(shù)據(jù)安全、行業(yè)準(zhǔn)入等)。產(chǎn)品的穩(wěn)定、安全、合規(guī)是底線,這在一定程度上限制了“唯快不破”的互聯(lián)網(wǎng)打法。

三、 企業(yè)服務(wù)新范式:深耕、賦能與生態(tài)共建

面對(duì)這片難以用“流量思維”征服的新藍(lán)海,成功的玩家正在轉(zhuǎn)向一種新的范式:

- 從“流量收割”到“價(jià)值深耕”: 不再追求用戶數(shù)量的簡(jiǎn)單增長(zhǎng),而是聚焦于特定行業(yè)或場(chǎng)景,深入理解產(chǎn)業(yè)鏈條上的“痛點(diǎn)”,提供能切實(shí)提升企業(yè)運(yùn)營(yíng)效率、降低財(cái)務(wù)成本、優(yōu)化資金周轉(zhuǎn)的綜合性解決方案。例如,基于核心企業(yè)信用的供應(yīng)鏈金融平臺(tái),或嵌入具體SaaS(軟件即服務(wù))場(chǎng)景的“軟件+金融”服務(wù)。

- 從“產(chǎn)品導(dǎo)向”到“賦能導(dǎo)向”: 優(yōu)秀的B端金融科技企業(yè),不僅是產(chǎn)品的提供者,更是企業(yè)客戶數(shù)字化升級(jí)的賦能伙伴。它們通過(guò)開(kāi)放API(應(yīng)用程序接口)、輸出風(fēng)控模型、提供數(shù)據(jù)洞察等方式,幫助傳統(tǒng)企業(yè)和金融機(jī)構(gòu)提升其自身的金融服務(wù)能力。

- 從“單點(diǎn)突破”到“生態(tài)協(xié)同”: 很難有一家公司能獨(dú)立滿足企業(yè)客戶的所有金融需求。未來(lái)的競(jìng)爭(zhēng)將是生態(tài)的競(jìng)爭(zhēng)。金融科技公司、銀行、保險(xiǎn)公司、核心企業(yè)、各類SaaS服務(wù)商、物流公司等需要構(gòu)建開(kāi)放合作的生態(tài)網(wǎng)絡(luò),共同為企業(yè)客戶提供無(wú)縫銜接、一站式服務(wù)。例如,一個(gè)智能財(cái)稅SaaS平臺(tái)可以無(wú)縫接入多家銀行的企業(yè)信貸產(chǎn)品,并根據(jù)企業(yè)實(shí)時(shí)經(jīng)營(yíng)數(shù)據(jù)智能推薦最優(yōu)方案。

四、 展望未來(lái)

互聯(lián)網(wǎng)金融向企業(yè)端的進(jìn)軍,標(biāo)志著行業(yè)從消費(fèi)互聯(lián)網(wǎng)的“上半場(chǎng)”進(jìn)入了產(chǎn)業(yè)互聯(lián)網(wǎng)的“下半場(chǎng)”。這片萬(wàn)億級(jí)藍(lán)海雖然不會(huì)上演C端那樣激動(dòng)人心的“閃電戰(zhàn)”,卻將是一場(chǎng)考驗(yàn)?zāi)土ΑI(yè)與智慧的“持久戰(zhàn)”和“陣地戰(zhàn)”。那些能夠沉下心來(lái),尊重B端業(yè)務(wù)規(guī)律,以科技為引擎,以深度服務(wù)為紐帶,真正為企業(yè)創(chuàng)造價(jià)值的玩家,將有機(jī)會(huì)在這片更廣闊、更堅(jiān)實(shí)的新大陸上,建立起屬于自己、也更難被顛覆的商業(yè)帝國(guó)。B2B領(lǐng)域或許難以誕生“現(xiàn)象級(jí)”的流量產(chǎn)品,但必將孕育出“標(biāo)桿級(jí)”的行業(yè)解決方案和“基石型”的產(chǎn)業(yè)賦能平臺(tái)。